Chi tiết quy trình thủ tục vay ngân hàng mua nhà

Chi tiết quy trình thủ tục vay mua nhà qua ngân hàng với các hình thức vay thế chấp, vay tín chấp, vay thấu chi, vay trả góp đến thẩm định hồ sơ và giám sát tín dụng…. cùng các điều kiện cần biết.

Các hình thức vay mua nhà phổ biến

Các ngân hàng hiện nay đều đưa ra khá nhiều hình thức cho vay mua nhà linh hoạt để khách hàng lựa chọn phù hợp với nhu cầu và khả năng điều kiện của mình. Có 4 hình thức vay mua nhà phổ biến hiện nay.

Hình thức vay thế chấp

Đây là hình thức vay truyền thống phổ biến tại các ngân hàng. Người đi vay cần phải có tài sản đảm bảo để tiến hành thế chấp (chính căn nhà định mua hay tài sản đảm bảo khác).

Ưu điểm của vay thế chấp là hạn mức vay cao, tới 70% – 80% giá trị của tài sản thế chấp. Lãi suất cũng không quá cao. Thời hạn vay có thể tới 35 năm tùy theo chính sách của từng ngân hàng và điều kiện khách hàng.

Quy định về việc vay thế chấp, cách tính lãi suất hàng tháng ở mỗi ngân hàng cũng khác nhau. Đối với nhà phố/ nhà lẻ, ngân hàng thường chỉ nhận nhà thế chấp nhà có diện tích mặt sàn từ 25m2 trở lên, hẻm rộng không dưới 1m.

Trường hợp dự án nhà ở chưa ra sổ, khách hàng chỉ có thể vay thế chấp với những ngân hàng đã liên kết với chủ đầu tư. Nếu muốn vay từ ngân hàng khác, người vay có thể thế chấp bằng tài sản đảm bảo khác như bất động sản, ô tô,…của mình.

Hình thức vay tín chấp

Hình thức vay tín chấp không cần tài sản đảm bảo, chủ yếu dựa trên uy tín của người vay. Ngân hàng sẽ đánh giá mức độ tín nhiệm khách hàng thông qua các dữ liệu thông tin việc làm, thu nhập hàng tháng và lịch sử tín dụng…

Thủ tục vay tín chấp đơn giản. Khách hàng chứng minh được khả năng trả nợ là có thể vay, giải ngân nhanh chóng chỉ sau vài ngày.

Đối với khách hàng đã từng vay tín chấp, Ngân hàng check thông tin được thẻ tín dụng và chậm trả. Nếu tín dụng xấu sẽ hạn chế, thậm chí là không duyệt cho vay. Do vậy, khách hàng khi sử dụng hình thức vay tín chấp cần chú ý đến điểm tín dụng để không gặp khó khăn về hồ sơ khi có nhu cầu vay mua nhà.

Hình thức vay thấu chi

Khi khách hàng có nhu cầu sử dụng tiền vượt quá số dư trong tài khoản thanh toán, KH có thể lựa chọn hình thức vay thấu chi.

Hạn mức của hình thức vay thấu chi thường được duyệt ở mức gấp khoảng năm lần thu nhập hàng tháng của người đi vay. Hình thức vay này chỉ thích hợp với những khách hàng có thu nhập hàng tháng cao và đều đặn.

Vay mua nhà trả góp

Hình thức vay mua nhà trả góp tương tự vay thế chấp và thường thấy nhất tại các dự án nhà ở hình thành trong tương lai, khách hàng sẽ vay vốn từ ngân hàng để trả cho người bán nhà. Tuy nhiên, người mua cần đáp ứng số tiền sẵn có tương đương 20% – 30% giá trị căn hộ. Phần còn lại sẽ vay ngân hàng, và/hoặc được ngân hàng giải ngân từng đợt theo tiến độ trực tiếp vào TK người bán/ chủ đầu tư.

Do nhà ở là một tài sản có giá trị lớn, khoản vay vốn sẽ phải trả góp dần trong 5 năm, 10 năm, thậm chí là 35 năm, tùy vào từng chính sách của ngân hàng khi hợp tác với chủ đầu tư. Đối với những người có thu nhập trung bình, khoảng thời gian trả nợ kéo dài này vô cùng lý tưởng để khách hàng linh hoạt phân chia và lên kế hoạch thanh toán khoản nợ.

Để vay ngân hàng mua nhà trả góp, người vay cần đáp ứng các điều kiện sau:

– Chứng minh thu nhập đủ khả năng trả nợ (tùy vào thu nhập sẽ có hạn mức cho vay);

– Có tài sản đảm bảo như bất động sản, ô tô,…

– Thời gian tất toán nợ/vay không quá 60 tuổi đối với nam và đối với nữ là 55 tuổi;

– Khách hàng có hộ khẩu thường trú tại các tỉnh/ thành phố có chi nhánh của ngân hàng cho vay.

Quy định/ thủ tục vay ngân hàng

Hồ sơ giấy tờ

Một bộ hồ sơ hoàn chỉnh bao gồm hồ sơ nhân thân, hồ sơ chứng minh mục đích vay vốn, nguồn thu nhập trả nợ và các hồ sơ liên quan khác.

Khách hàng chuẩn bị các hồ sơ nhân thân:

➤ CMND/CCCD hoặc Hộ chiếu còn hiệu lực.

➤ Hộ khẩu thường trú/ Tạm trú/ Giấy xác nhận tạm trú KT3.

➤ Giấy xác nhận tình trạng hôn nhân (Đăng ký kết hôn/ Xác nhận độc thân/ Quyết định ly hôn).

Hồ sơ mục đích vay vốn:

➤ Giấy đề nghị vay vốn (theo mẫu sẵn có của ngân hàng).

➤ Hợp đồng đặt cọc/ mua bán nhà đất.

➤ Chứng từ/ biên lai hóa đơn/ UNC nộp tiền các lần đã thanh toán (bằng vốn tự có).

➤ Giấy chứng nhận quyền sở hữu căn nhà có ý định mua và HĐMB.

Với hồ sơ chứng minh thu nhập trả nợ, tùy nguồn thu nhập của người đi vay mà ngân hàng sẽ yêu cầu các loại giấy tờ khác nhau:

➤ Nguồn thu nhập từ lương, phụ cấp và các khoản tương đương: Hợp đồng lao động, sao kê bảng lương (Nếu nhận lương chuyển khoản) hoặc Giấy xác nhận lương của công ty (Nếu nhận lương bằng tiền mặt), Bảng lương (có đóng dấu)…

➤ Nguồn thu nhập từ cho thuê tài sản: Hợp đồng cho thuê/ Chứng từ nhận tiền thuê ba kỳ gần nhất; Giấy tờ pháp lý tài sản cho thuê; Hình ảnh chụp tài sản cho thuê.

➤ Nguồn thu nhập từ hoạt động kinh doanh: Giấy Đăng ký kinh doanh hộ cá thể hoặc doanh nghiệp; Báo cáo tài chính; Báo cáo doanh thu 6 tháng gần đây nhất.

Nếu có khoản vay tại các ngân hàng hay tổ chức tín dụng khác, KH cần chuẩn bị thêm một số hồ sơ, như: hợp đồng tín dụng, sao kê tài khoản thanh toán…

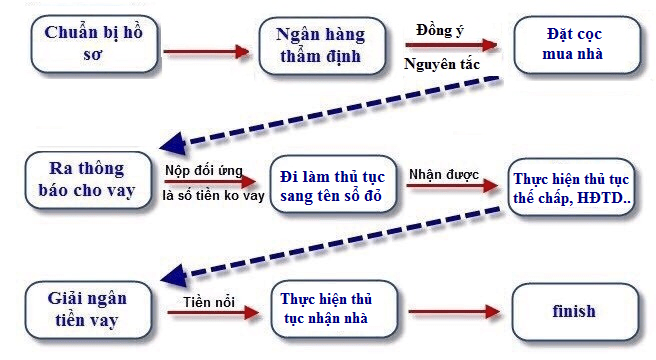

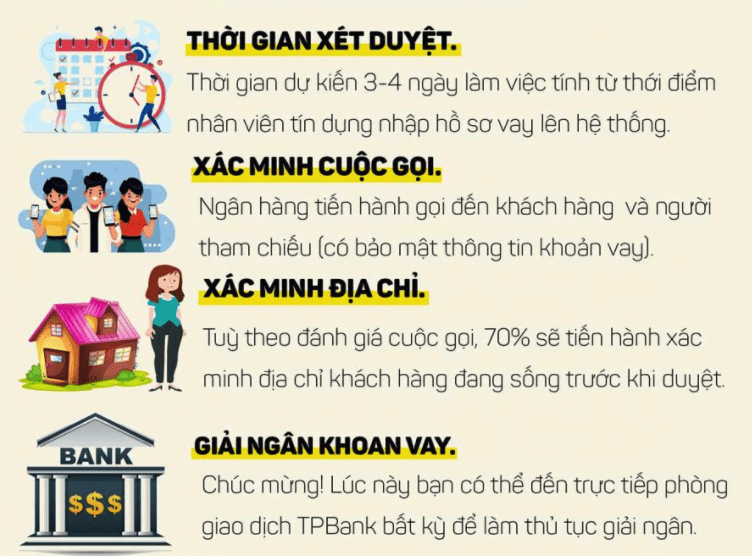

Thẩm định hồ sơ và định giá tài sản

Tiếp theo, tùy vào hình thức vay mua nhà, nhân viên ngân hàng sẽ tiến hành thẩm định và định giá tài sản thế chấp của người vay. Tài sản này thường chính là căn nhà dự định mua hoặc có thể là tài sản khác.

Quy trình thẩm định:

➤ Kiểm tra lịch sử tín dụng và điểm tín dụng của người vay mua nhà.

➤ Thẩm định sơ bộ trước qua trao đổi điện thoại.

➤ Thẩm định thực tế tại nơi cư trú, nơi làm việc/ kinh doanh và đi thực địa để định giá tài sản thế chấp của khách hàng.

Xuyên suốt trong quá trình thẩm định tài sản của người vay, ngân hàng đồng thời có thể tiến hành định giá tài sản hoặc sau khi có quyết định duyệt cho vay. Dựa trên chính sách hoạt động của ngân hàng, giá trị định giá tài sản thế chấp là cơ sở để xác định hạng mức khách hàng có thể vay được bao nhiêu tiền.

Tiến hành giải ngân

Sau khi hồ sơ của vay mua nhà đáp ứng đầy đủ các điều kiện ở trên, bên ngân hàng sẽ đưa ra thông báo chấp thuận cấp tín dụng, và tiến hành các thủ tục giải ngân khoản vay. khi này, hai trường hợp có thể xảy ra.

Trường hợp người vay vốn đã hoàn thành thủ tục sang tên nhà đất/căn hộ

– Các bên ký hợp đồng thế chấp công chứng và đăng ký giao dịch đảm bảo tại cơ quan nhà nước có thẩm quyền (Văn phòng đăng ký đất đai tại quận/huyện, tỉnh/thành phố).

– Ngân hàng giữ bản chính giấy chứng nhận quyền sở hữu nhà ở (Sổ đỏ, sổ hồng,..) trước khi giải ngân cho khách hàng.

Trường hợp khách hàng chưa hoàn thành thủ tục sang tên nhà đất/căn hộ

– Người mua nhà và bên bán cùng phía ngân hàng ký thỏa thuận 3 bên về việc giải ngân/ phong tỏa đối với khoản tiền giải ngân cho bên mua.

– Sau khi ký kết hợp đồng tín dụng, ngân hàng sẽ giải ngân khoản vay vào sổ tiết kiệm/ tài khoản tạm khóa đứng tên bên bán và phong tỏa số tiền này trong quá trình hai bên thực hiện thủ tục sang tên nhà đất theo quy định của pháp luật.

– Ngân hàng sẽ giải tỏa sổ tiết kiệm/ tài khoản tạm khóa cho bên bán sau khi bên mua ký hợp đồng thế chấp công chứng và thực hiện thủ tục đăng ký đất đúng theo quy định.

Giám sát tín dụng & thanh lý hợp đồng

Trong suốt thời gian/ quá trình vay mua nhà, bộ phận tín dụng của ngân hàng sẽ kiểm tra thường xuyên tình hình sử dụng khoản tiền vay mua nhà có đúng mục đích hay không, đồng thời đảm bảo người vay vẫn trong khả năng trả nợ.

Quy trình vay Ngân hàng mua nhà chỉ chấm dứt khi khách hàng đã thanh toán toàn bộ số nợ gốc lẫn lãi cho bên ngân hàng.

TỔNG KẾT:

Với những phướng án vay tiền ngân hàng mua nhà linh hoạt sẽ hỗ trợ khách hàng có thể sở hữu ngôi nhà cho bản thân và gia đình một cách nhanh chóng mà không cần tốn thời gian tích lũy đủ vốn.

Trên đây là những thông tin và hướng dẫn chi tiết về điều kiện, thủ tục vay ngân hàng ở trên; khách hàng có thể lựa chọn cho mình kế hoạch phù hợp với điều kiện, khả năng tài chính của mình.

*Lưu ý: Quy trình, thủ tục, điều kiện có thể thay đổi hoặc được điều chỉnh tùy thời điểm, tùy ngân hàng. Quý khách nên tìm hiểu thêm các nguồn thông tin tin cậy từ chính các ngân hàng có ý định vay để đảm bảo quyền lợi cho cá nhân và đối tác mua/bán.

Mọi thông tin bài vở hoặc ý kiến đóng góp vui lòng gửi về địa chỉ email: bdshotrothongtin@gmail.com

TIN TỨC LIÊN QUAN:

Chọn mua căn hộ qua công nghệ 3D View 360 độ

Giải đáp chính sách Vinhomes Priority mua nhà 0 đồng vốn

Masterise tung chính sách “Mua nhà không đồng” cho tại loạt dự án

Nhà phố Shop & Shophouse Vinhomes Grand Park – Thông tin pháp lý sở hữu

Đăng ký và mua nhà Vinhomes trên sàn giao dịch BĐS Vinhomes Online

Quy trình/Thủ tục chuyển nhượng căn hộ Vinhomes Grand Par

Tổng hợp những điều cần biết cho người mua căn hộ chung cư

Những dự án của chủ đầu tư Masterise Homes tại TP.HCM và Hà Nội

Các khu đô thị Vinhomes đã bàn giao và đi vào hoạt động tại TP.HCM

Vinhomes Long Beach Cần Giờ – Dự án khu đô thị du lịch lấn biển của Vingroup

Sunshine Group triển khai Sunshine Heritage tại TP.HCM, Phan Thiết, Hà Nội

ZEITGEIST GS – Dự án cuối cùng có qui mô lớn nhất khu Nam Sài Gòn

[Việc Làm] Tuyển dụng nhân viên kinh doanh Bất động sản

Đăng bởi: | Ngày cập nhật: Tháng Tám 29, 2021

Xem thêm

-

VinWonders – Hệ thống khu vui chơi giải trí hàng đầu Việt Nam

VinWonders sở hữu chuỗi công viên chủ đề quy mô lớn, trải dài khắp các điểm đến du lịch nổi bật của Việt Nam như Phú Quốc, Nha Trang, Nam Hội An, Hà Tĩnh, Cửa Hội, Hải Phòng… Mỗi tổ hợp đều được đầu tư bài bản, mang dấu ấn riêng, tạo nên hệ sinh […]

-

Vinhomes Cần Thơ – Khu đô thị du lịch nghỉ dưỡng Mekong

Dự án Vinhomes Cần Thơ – Khu đô thị du lịch nghỉ dưỡng Mekong có quy mô gần 3.000ha với các sản phẩm Biệt thự, nhà phố, shophouse, căn hộ cao tầng…cùng hệ thống tiện ích nổi bật của hệ sinh thái Vingroup. Sự xuất hiện của Vinhomes Mekong không chỉ mở ra cơ hội […]

-

Dự án căn hộ MIK Imperia Green Paradise Cần Giờ

Khu căn hộ cao tầng Imperia Green Pardise do MIK Group phát triển tại Vinhomes Cần Giờ được kỳ vọng trở thành biểu tượng sống mới: kết hợp hài hòa giữa nghỉ dưỡng – thương mại – cộng đồng – thiên nhiên, hướng đến nhóm khách hàng thành đạt, nhà đầu tư dài hạn và […]

-

Nhà phố & Căn hộ Imperia Sensa Park MIK Thủ Đức

Imperia Sensa Park là dự án căn hộ cao cấp kết hợp nhà phố thấp tầng được quy hoạch trên quỹ đất khoảng 5ha theo mô hình compound, không gian xanh và tiện ích nội khu tại khu vực Liên Phường, TP HCM. Imperia Sensa Park được định vị là dòng sản phẩm cao cấp […]

-

Những đại dự án trọng điểm của Vinhomes trong thời gian tới

Các dự án trọng điểm như Vinhomes The Empire, Vinhomes Wonder Park (132 ha), Vinhomes Green Hạ Long (4.109 ha), Vinhomes Global City, Vinhomes Royal Island, Vinhomes Golden Avenue và Vinhomes Long Beach Cần Giờ (2.870 ha). Trong giai đoạn 2022 – 2030 Vinhomes tiếp tục triển khai khoảng 20 đại dự án khu đô thị. […]

-

Sun Group: Lịch sử hình thành & phát triển – Dấu ấn vượt thời gian

Sun Group tự hào là Tập đoàn Việt Nam có những công trình đẳng cấp sánh ngang tầm quốc tế ghi dấu ấn vượt thời gian trong 4 lĩnh vực Bất động sản cao cấp, Nghỉ dưỡng, Vui chơi giải trí, đầu tư hạ tầng. Tập đoàn Mặt trời SunGroup Tập đoàn Mặt trời SunGroup là tập […]

-

Dự án La Pura Thuận An, Bình Dương – CĐT Phát Đạt

Dự án La Pura Thuận An, Bình Dương do Phát Đạt Group làm chủ đầu tư với các sản phẩm căn hộ, nhà phố Shophouse cao cấp và khu căn hộ hàng hiệu Branded Residences WorldHotels Lusso Saigon. Khu phức hợp La Pura chuẩn sống Urban Luxury In Nature được trang bị chuỗi tiện ích […]